Финансовый мир борется с неподтвержденными, но широко распространенными новостями о предполагаемой смерти Верховного лидера Ирана, аятоллы Али Хаменеи. Это не просто очередная глава в региональном конфликте; это представляет собой потенциальный сдвиг парадигмы, вынуждающий рынки немедленно закладывать в цены не только текущую геополитическую напряженность, но и глубокие последствия кризиса преемственности в Иране и вполне реальную перспективу смены режима. Отголоски ощущаются на рынках нефти, золота, форекса, акций, облигаций и криптовалют, переопределяя глобальные риски. Инвесторы, ищущие «Khamenei dead Иран режимные изменения» или «иранский верховный лидер мертв», сталкиваются с рынком, стоящим на пороге крупного события по переоценке.

Смерть Хаменеи: Разворачивающийся нарратив

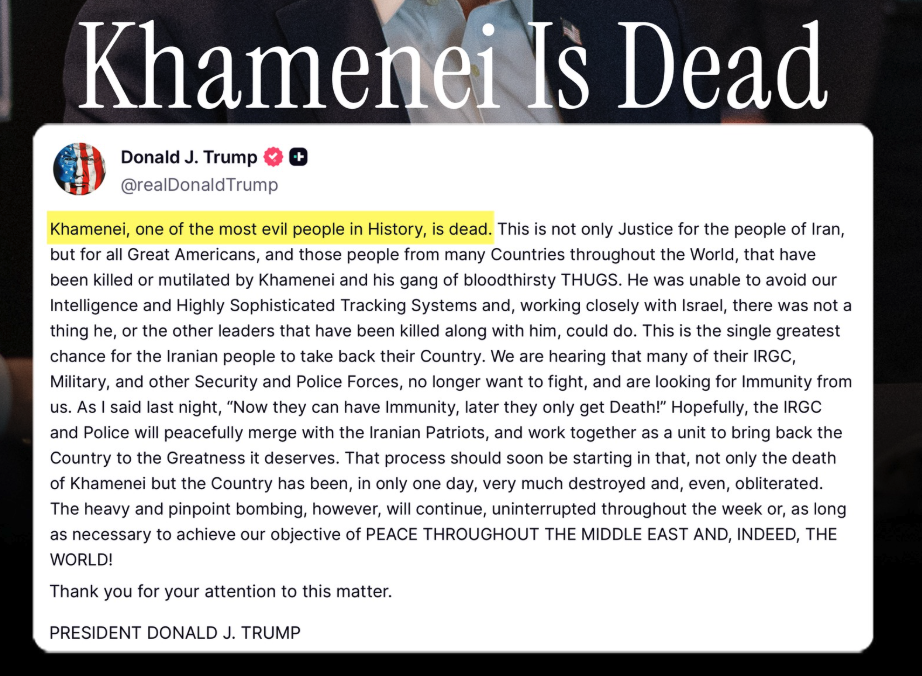

В то время как официальные иранские источники пытаются поддерживать двусмысленность, ключевые международные деятели, включая бывшего президента Трампа и израильских чиновников, таких как Нетаньяху, сигнализируют о том, что верховный лидер Ирана, возможно, действительно скончался. Критический вывод для рынков заключается в том, что идеальное подтверждение часто второстепенно по отношению к акту закладывания в цены возможных сценариев. Сама перспектива того, что центральный политический якорь иранской системы был удален, достаточна для того, чтобы вызвать значительную переоценку риска. Это развитие выходит за рамки обычных ракетных ударов или заголовков о возмездии; оно переходит в сферу непрерывности командования, борьбы за преемственность и согласованного функционирования одного из самых влиятельных государств Ближнего Востока.

Почему это событие взрывоопасно для рынка

Аятолла Али Хаменеи — гораздо больше, чем символический глава; он является высшим лицом, принимающим решения, контролирующим КСИР и все значимые рычаги национальной власти. Его потенциальная кончина заставляет рынки немедленно столкнуться с вопросами: кто теперь отдает приказы о военных действиях или сдержанности? Кто командует КСИР? Будет ли Иран консолидироваться под жестким преемником или погрузится во внутреннюю фрагментацию? Исход напрямую влияет на предсказуемость конфликта на Ближнем Востоке. Речь идет не только о физическом ущербе; речь идет о политической неопределенности на вершине враждебного государства посреди региональной войны — сценарий, эквивалентный устойчивому «ценообразованию смены режима».

Сырая нефть: Фактор командного риска многократно увеличивается

Последствия для сырой нефти особенно остры. Если вы задаетесь вопросом о «цене на нефть в условиях войны с Ираном» или «цене на нефть после смерти Хаменеи», ожидайте значительной переоценки. Цены на нефть могут подскочить не только из-за прямых боевых действий, но и потому, что неопределенность в руководстве резко увеличивает вероятность просчетов, децентрализованных ответных мер и длительных перебоев вокруг критически важного Ормузского пролива. Сбой в центральном командовании может привести к менее дисциплинированным ответным мерам, соперничающим центрам власти, демонстрирующим силу через эскалацию, и снижению способности к деэскалации. Это означает, что в цене сырой нефти теперь учитывается «командный риск». Этот риск проявляется в более высоких затратах на страхование танкеров, увеличенных фрахтовых расходах, расширении премии за Ормузский пролив и большей волатильности фьючерсов на сырую нефть. Если эта история подтвердится и иранские командные структуры окажутся нестабильными, даже трехзначные цены на нефть могут перейти от экстремального риска хвоста к правдоподобному стрессовому сценарию.

Золото: Системный хедж

Цена золота в реальном времени отражает глубокие рыночные волнения, процветающие, когда ставится под сомнение надежность упорядоченного принятия решений. Сценарий смерти Хаменеи глубоко усиливает бычий сценарий для золота по нескольким каналам: усиление спроса на безопасные активы, опасения инфляции, если цены на нефть резко взлетят, неопределенность центральных банков относительно затяжного конфликта и более широкие опасения регионального беспорядка. Даже «золотые цены в реальном времени» могут получить устойчивый восходящий импульс. Это делает золото чистейшим рыночным выражением все более непредсказуемой глобальной системы. Хотя серебро также может подорожать, золото остается основным бенефициаром благодаря своей прямой привлекательности в качестве безопасного убежища, лишенной циклической подверженности серебра.

Forex: Не такое уж тонкое изменение

На валютных рынках такой заголовок немедленно направляет капитал к безопасности, ликвидности и качеству финансирования. Вероятными победителями первой фазы являются доллар США, швейцарский франк и японская иена (по крайней мере, изначально), поскольку инвесторы ищут стабильные убежища. И, тем не менее, многие CHFJPY пары могут быть под давлением. Напротив, валюты развивающихся рынков с хрупкими внешними балансами и высокодоходные рисковые валюты сталкиваются со значительным давлением, наряду с любыми валютами, сильно подверженными влиянию импорта энергии. Валюты часто учитывают страх быстрее, чем более широкие портфели акций. Одновременный рост USD, «цены на золото» и нефти указывает на «торговлю беспорядком», а не на чистую инфляционную или рецессионную игру, сигнализируя о широкомасштабных последствиях для всех рисковых активов.

Акции: Событие бурной ротации секторов

Если Хаменеи мертв, акции не будут двигаться в унисон; ожидается жестокая ротация секторов и факторов. Относительно опережающими будут энергетические компании, оборонные и аэрокосмические фирмы, золотодобывающие компании и отдельные защитные сектора, демонстрирующие сильные денежные потоки. Напротив, авиакомпании, туризм и отдых, потребительский сектор и чувствительные к транспорту/логистике сектора, вероятно, станут «относительно отстающими». Хрупкие, долгосрочные акции роста также пострадают, если волатильность, вызванная нефтью, поднимет процентные ставки. Опасность заключается в сосредоточении внимания исключительно на динамике индекса; кажущийся устойчивым рынок может скрывать значительную внутреннюю хрупкость, поскольку несколько секторов поддерживают общую картину, в то время как большинство акций слабеют. Читайте также Ротация секторов: Качественные циклические компании vs. Длительность.

Облигации и ставки: Столкновение опасений

Ситуация с Хаменеи представляет сложную дилемму для рынков облигаций, воздействуя на них в противоположных направлениях. Один лагерь призывает к бегству в безопасные активы, аккумулированию казначейских облигаций и закладыванию в цены более слабого роста. Другой предупреждает о растущих рисках нефтяного шока, росте инфляционных ожиданий и потенциальном расширении срочной премии. Непосредственным влиянием на ставки может стать усиление волатильности, а не четкое направленное ралли. Если переход власти приведет к быстрой деэскалации, облигации могут показать хорошие результаты. Однако если это перерастет в хаотичный цикл ответных мер, инфляция и энергетические проблемы могут быстро подорвать бычий сценарий для облигаций. Дополнительные детали в статье: Рынок облигаций: Доходность, потоки и прогноз US10Y 3.962%.

Криптовалюты: Индикатор ликвидности

Для криптовалютных трейдеров, ищущих «риск войны биткойна» или «волатильность цены биткойн кэша», первоначальная реакция обычно механическая, а не идеологическая. На первом этапе ожидается снижение кредитного плеча и снижение общего аппетита к риску, что приведет к тому, что Биткойн и Эфириум будут торговаться как макроактивы с высокой бетой. На продолжительном втором этапе, если доверие к фиатным системам и геополитическому порядку в целом ослабнет, криптовалюты могут обрести некоторую стабильность как предполагаемая альтернатива. Однако непосредственное влияние такого заголовка неизменно ведет к снижению риска. Трейдеры должны рассматривать эти отдельные фазы, а не полагаться на общие лозунги. Также см. статью Волатильность цен на Биткойн: макроликвидность и эффект политики.

Три рыночных сценария для оценки

Рынки сейчас оценивают три основных сценария:

Сценарий 1: Смерть подтверждена, система стабильна

Появляется быстрый и контролируемый путь преемственности. КСИР и клерикальное государство демонстрируют преемственность, а ответные меры остаются централизованными. Война может продолжаться, но рынки закладывают в цены порядок, а не вакуум власти. Рыночный эффект: цены на нефть резко растут, затем стабилизируются с премией; золото остается сильным, но контролируемым; акции ротируются без обвала; кредитные спреды умеренно расширяются.

Сценарий 2: Смерть подтверждена, система фрагментирована

Это самый опасный рыночный сценарий. Соперничающие фракции, подразделения КСИР или прокси-группы действуют с ослабленным центральным контролем, что делает эскалацию менее предсказуемой. Рыночный эффект: цены на нефть значительно повышаются и остаются неупорядоченными; золото резко растет; доллар значительно укрепляется; валюты развивающихся рынков резко ослабевают; сектора туризма и циклические секторы сильно страдают; кредитные спреды расширяются более значительно. В этой среде «EUR/USD растет на инфляции в Германии» или «EURUSD цена в реальном времени», вероятно, будет отражать значительное ослабление евро по отношению к доллару.

Сценарий 3: Заявление о смерти оказывается ложным или преувеличенным

Этот сценарий облегчения приводит к тому, что рынки отыгрывают часть «премии за преемственность», но сохраняют «военную премию». Рыночный эффект: нефть остается под давлением, но менее волатильна; золото несколько остывает; рисковые активы выборочно отскакивают; напряженность на валютном рынке, в том числе для пар, таких как EURUSD, на периферии ослабевает. Однако система не вернется к нормальному состоянию до события из-за уже пересеченных в конфликте линий. На «евро-доллар в реальном времени» по-прежнему будут влиять текущие геополитические риски.

Влияние на Персидский залив и Израиль

Если Хаменеи действительно ушел, немедленный военный успех Израиля может, по иронии судьбы, спровоцировать более опасную финансовую нестабильность во всем регионе. Уход лидера может изначально снизить стратегическую согласованность, прежде чем он снизит стратегическое насилие. Это затрагивает Бахрейн (из-за присутствия Пятого флота), Катар (риск СПГ и авиации), Кувейт (как узел сигнализации Персидского залива), Дубай (туризм, аэропорты, доверие), Абу-Даби (суверенный риск, энергия) и сам Израиль (ракетные атаки, шекель, туристические риски). Таким образом, один заголовок о Хаменеи может повлиять на каждый баланс, связанный с Персидским заливом и Восточным Средиземноморьем. См. также: Премия за риск Бахрейна пересмотрена: Пятый флот меняет экономический прогноз, Катар под перекрестным огнем: СПГ, воздушное пространство, и рыночные последствия, Новости войны в Кувейте: Переоценка рынка после удара, Экономика Дубая пострадала: Новости войны Иран-США, сбой в аэропорту, Атака на Абу-Даби: Экономика ОАЭ переоценивает военный риск, Новости войны Израиля сегодня: рынок переоценивает риск.

Что смотреть дальше

Ключевыми индикаторами будут: подтвердит или опровергнет ли Иран официально статус Хаменеи последовательно, любое появление или выступление по телевидению, которое покажется текущим, изменения в тоне или командной позиции КСИР или других центров власти, станет ли возмездие децентрализованным, дальнейшее расширение премии за риск Ормузского пролива после выходных, а также то, будут ли нефть, золото и кредиты совместно передавать одно и то же сообщение о беспорядках. Если нефть, золото и кредиты движутся в тандеме, рынок не реагирует эмоционально; он переоценивает весь режимный риск. Текущие события и анализ смотрите в статье: Новости войны Иран-США сегодня: рынок переоценивает глобальный риск после эскалации.

Суть

Если Хаменеи мертв, рынок закладывает в цены не просто войну; он закладывает в цены смерть центрального лица, принимающего решения, в политической и военной структуре Ирана. Это редкий «шок режима», а не обычное геополитическое событие. Такие потрясения не ограничиваются заголовками; они распространяются на нефть, золото, форекс, акции, облигации, кредиты, криптовалюты, авиаперевозки, туризм и все рынки, зависящие от стабильности в Персидском заливе. Ограниченный ракетный удар может быть поглощен, но фундаментальный вакуум лидерства имеет потенциал кардинально переоценить мир.