Le monde financier est aux prises avec des nouvelles non confirmées mais largement rapportées alléguant le décès du Guide suprême iranien, l'ayatollah Ali Khamenei. Il ne s'agit pas simplement d'un nouveau chapitre dans le conflit régional ; cela représente un changement de paradigme potentiel, obligeant les marchés à intégrer immédiatement non seulement les tensions géopolitiques actuelles, mais aussi les implications profondes d'une crise de succession en Iran et la perspective très réelle d'un changement de régime. Les répercussions se font sentir sur le pétrole, l'or, le Forex, les actions, les obligations et les cryptomonnaies, redéfinissant le risque global. Les investisseurs recherchant « Khamenei mort » ou « leader suprême iranien mort » trouvent un marché au bord d'un événement de réévaluation majeur.

Khamenei mort : Le récit qui se déroule

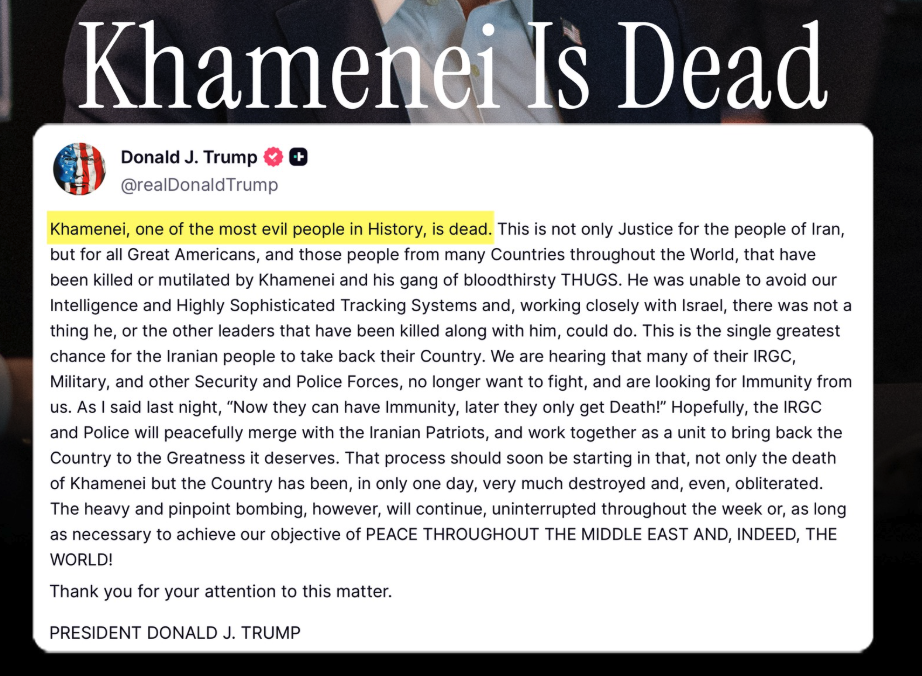

Alors que les sources officielles iraniennes tentent de maintenir l'ambiguïté, des personnalités internationales clés, y compris l'ancien président Trump et des responsables israéliens comme Netanyahu, signalent que le chef suprême de l'Iran pourrait bien être décédé. L'information essentielle pour les marchés est que la confirmation parfaite est souvent secondaire par rapport à l'acte d'intégrer les possibilités. La simple perspective que l'ancre politique centrale du système iranien ait été retirée est suffisante pour déclencher une réévaluation significative du risque. Ce développement transcende les frappes de missiles ou les titres de représailles de routine ; il entre dans le domaine de la continuité du commandement, des luttes de succession et du fonctionnement cohérent de l'un des États les plus influents du Moyen-Orient.

Pourquoi c'est un événement explosif pour le marché

L'ayatollah Ali Khamenei est bien plus qu'un chef symbolique ; il est le décideur ultime, contrôlant les Gardiens de la révolution islamique (IRGC) et tous les leviers significatifs du pouvoir national. Sa disparition potentielle oblige les marchés à faire face immédiatement à des questions telles que : qui ordonne maintenant les actions militaires ou la retenue ? Qui commande l'IRGC ? L'Iran se consolidera-t-il sous un successeur radical ou sombrera-t-il dans une fragmentation interne ? Le résultat a un impact direct sur la prévisibilité du conflit au Moyen-Orient. Il ne s'agit pas seulement de dommages physiques ; il s'agit d'incertitude politique au sommet d'un État hostile au milieu d'une guerre régionale — un scénario équivalent à une « tarification continue du changement de régime ».

Pétrole Brut : Le facteur de risque de commandement se multiplie

Les implications pour le pétrole brut sont particulièrement aiguës. Si vous vous interrogez sur le « prix du pétrole guerre Iran » ou le « prix du pétrole Khamenei mort », attendez-vous à une réévaluation significative. Le pétrole peut monter en flèche non seulement en raison d'hostilités directes, mais aussi parce que l'incertitude du leadership augmente considérablement les chances d'erreur de calcul, de représailles décentralisées et de perturbations prolongées autour du détroit d'Ormuz, critique. Une rupture dans le commandement central pourrait entraîner des réponses moins disciplinées, des centres de pouvoir rivaux qui démontrent leur force par l'escalade, et une capacité réduite à désamorcer le conflit. Cela signifie que le pétrole brut intègre désormais le « risque de commandement ». Ce risque se manifeste par des coûts d'assurance des pétroliers plus élevés, des frais de transport accrus, une prime croissante du détroit d'Ormuz, et une plus grande volatilité à court terme du pétrole brut. Si cette situation se confirme et que les structures de commandement iraniennes semblent instables, même des prix du pétrole à trois chiffres pourraient passer d'un risque extrême à un scénario de stress plausible. Consultez l'action du prix du pétrole brut pour les derniers mouvements.

Or : La couverture du système

Le prix de l'or en direct reflète un profond malaise du marché, prospérant lorsque la fiabilité d'une prise de décision ordonnée est remise en question. Un scénario de décès de Khamenei renforce profondément le cas haussier pour l'or à travers plusieurs canaux : une demande de valeurs refuges intensifiée, des craintes d'inflation si les prix du pétrole montent en flèche, l'incertitude des banques centrales face à un conflit prolongé et une crainte plus large de désordre régional. Même les prix de l'« or en direct » pourraient connaître une dynamique haussière soutenue. Cela fait de l'or l'expression la plus pure sur le marché d'un système mondial de plus en plus imprévisible. Bien que l'argent puisse également augmenter, l'or reste le principal bénéficiaire en raison de son attrait direct en tant que valeur refuge, sans l'exposition cyclique de l'argent.

Forex : Le changement pas si subtil

Sur les marchés des changes, ce type de nouvelle pousse immédiatement les capitaux vers la sécurité, la liquidité et la qualité du financement. Les gagnants probables de la première phase sont le dollar américain, le franc suisse et le yen japonais (du moins initialement), les investisseurs recherchant des havres stables. Inversement, les devises des marchés émergents avec des balances extérieures fragiles et les devises à risque à rendement plus élevé subissent une pression significative, de même que toute devise fortement exposée au stress lié aux importations d'énergie. Les devises intègrent souvent la peur plus rapidement que les portefeuilles d'actions plus larges. Une hausse simultanée du dollar US, du « prix de l'or » et du pétrole indique un « commerce du désordre » plutôt qu'une pure inflation ou une récession, signalant des implications généralisées pour tous les actifs à risque. La divergence des banques centrales pourrait également influencer cet environnement.

Actions : Un événement de rotation sectorielle violente

Si Khamenei est mort, les actions ne bougeront pas à l'unisson ; attendez-vous à une rotation sectorielle et factorielle brutale. Les surperformants relatifs comprendront probablement les compagnies énergétiques, les entreprises de défense et d'aérospatiale, les mineurs d'or et certains secteurs défensifs affichant des flux de trésorerie solides. Inversement, les compagnies aériennes, les secteurs du voyage et des loisirs, les biens de consommation discrétionnaire, et les noms sensibles au transport/logistique deviendront probablement des « perdants relatifs ». Les actions de croissance fragiles et à forte duration souffriront également si la volatilité liée au pétrole fait grimper les taux d'intérêt. Le danger réside dans le fait de se concentrer uniquement sur la performance de l'indice ; un marché apparemment résilient peut masquer une fragilité interne significative, car quelques secteurs soutiennent la tendance tandis que la majorité des actions s'affaiblissent. Pour des perspectives sur les marchés émergents, consultez Carry EM Vulnérable.

Obligations et Taux : Collision des peurs

La situation de Khamenei présente un dilemme complexe pour les marchés obligataires, les tirant dans des directions opposées. Un camp appelle à une fuite vers la sécurité, accumulant des Treasuries et intégrant une croissance plus faible. L'autre met en garde contre les risques croissants de choc pétrolier, une augmentation des attentes inflationnistes et un élargissement potentiel de la prime de terme. L'impact le plus immédiat sur les taux pourrait être une volatilité accrue plutôt qu'un rallye directionnel clair. Si une transition de succession conduit à une désescalade rapide, les obligations pourraient bien performer. Cependant, si cela dégénère en un cycle de représailles chaotiques, les préoccupations concernant l'inflation et l'énergie pourraient rapidement saper le cas haussier pour les obligations. Pour plus d'informations, voir Marché Obligataire : Le Séquençage Maintien l'US10Y sous 4%.

Crypto : Un indicateur de stress de liquidité

Pour les traders de cryptomonnaies qui recherchent « bitcoin risque de guerre » ou « volatilité du prix du bitcoin cash », la réaction initiale est généralement mécanique, pas idéologique. Dans la première phase, attendez-vous à une réduction du levier et à une diminution de l'appétit global pour le risque, ce qui fera que le Bitcoin et l'Ethereum se négocieront comme des actifs macro à bêta élevé. Dans une deuxième phase prolongée, si la confiance dans les systèmes fiduciaires et l'ordre géopolitique s'érode largement, la crypto pourrait trouver une certaine stabilité en tant qu'alternative perçue. Cependant, l'impact immédiat d'un tel titre est invariablement une réduction des risques. Les traders devraient considérer ces phases distinctes plutôt que de se fier à de grands slogans.

Trois scénarios de marché à évaluer

Les marchés évaluent actuellement trois scénarios principaux :

Scénario 1 : Mort confirmée, le système se maintient

Un chemin de succession rapide et contrôlé émerge. Les Gardiens de la révolution islamique et l'État clérical projettent la continuité, et les représailles restent centralisées. La guerre peut persister, mais les marchés intègrent l'ordre et non un vide de pouvoir. Effet sur le marché : le pétrole grimpe puis se stabilise à une prime ; l'or reste fort mais contrôlé ; les actions tournent sans s'effondrer ; les spreads de crédit s'élargissent modestement.

Scénario 2 : Mort confirmée, le système se fragmente

C'est le scénario de marché le plus dangereux. Des factions rivales, des unités de l'IRGC ou des groupes mandataires agissent avec un contrôle central réduit, rendant l'escalade moins prévisible. Effet sur le marché : le pétrole monte beaucoup plus haut et reste désordonné ; l'or monte en flèche ; le dollar se renforce considérablement ; les FX des marchés émergents s'affaiblissent fortement ; les secteurs du voyage et les cycliques sont fortement touchés ; les spreads de crédit s'élargissent plus significativement. Dans cet environnement, le « prix EURUSD en direct » ou le « prix EUR/USD en direct » refléterait probablement une faiblesse significative de l'euro par rapport au dollar.

Scénario 3 : L'allégation de décès s'avère fausse ou exagérée

Ce scénario de soulagement voit les marchés inverser une partie de la « prime de succession » mais conserver la « prime de guerre ». Effet sur le marché : le pétrole reste soutenu mais moins volatile ; l'or se calme quelque peu ; les actifs risqués rebondissent sélectivement ; le stress sur le Forex, y compris pour les paires comme l'EURUSD, s'atténue aux marges. Cependant, le système ne reviendra pas à la normalité d'avant l'événement en raison des lignes déjà franchies dans le conflit. L'« euro dollar en direct » sera toujours influencé par les risques géopolitiques actuels.

Impact sur le Golfe et Israël

Si Khamenei est effectivement parti, le succès militaire immédiat d'Israël pourrait ironiquement déclencher une instabilité financière plus dangereuse dans toute la région. Un dirigeant destitué peut initialement réduire la cohérence stratégique avant de réduire la violence stratégique. Cela implique Bahreïn (en raison de la présence de la Cinquième Flotte), le Qatar (risque GNL et aviation), le Koweït (en tant que nœud de signalisation du Golfe), Dubaï (tourisme, aéroports, confiance – voir L'Économie de Dubaï Atteinte), Abu Dhabi (risque souverain, énergie – voir Attaque à Abu Dhabi) et Israël lui-même (risques de missiles, de shekel, de tourisme – voir Actualités Guerre Israël Aujourd'hui). Un seul titre sur Khamenei peut donc avoir un impact sur chaque bilan lié au Golfe et à la Méditerranée orientale.

Ce qu'il faut surveiller ensuite

Les indicateurs clés incluront si l'Iran confirme ou nie formellement le statut de Khamenei de manière cohérente, toute apparition ou discours télévisé qui semble actuel, des changements de ton ou de posture de commandement de l'IRGC ou d'autres centres de pouvoir, si les représailles deviennent décentralisées, un élargissement supplémentaire de la prime de risque du détroit d'Ormuz après le week-end, et si le pétrole, l'or et le crédit transmettent collectivement le même message de désordre. Si le pétrole, l'or et le crédit évoluent tous de concert, le marché ne réagit pas émotionnellement, il réévalue l'ensemble du risque de régime.

En résumé

Si Khamenei mort Iran changement régime, le marché évalue bien plus que la guerre ; il évalue la mort du principal décideur de la structure politique et militaire de l'Iran. Il s'agit d'un rare « choc de risque de régime », pas d'un événement géopolitique normal. De tels chocs ne restent pas confinés aux gros titres ; ils se répercutent sur le pétrole, l'or, le Forex, les actions, les obligations, le crédit, les cryptomonnaies, les compagnies aériennes, le tourisme et tous les marchés qui dépendent de la stabilité dans le Golfe. Une frappe de missile limitée peut être absorbée, mais un vide de leadership fondamental a le potentiel de redéfinir fondamentalement le monde.