Hormuz Meerenge Schließung: Öl auf 100 $ Ausblick

Die effektive Schließung der Straße von Hormuz aufgrund geopolitischer Spannungen entwickelt sich rasch von einer militärischen Besorgnis zu einer globalen Wirtschaftskrise, die droht, die…

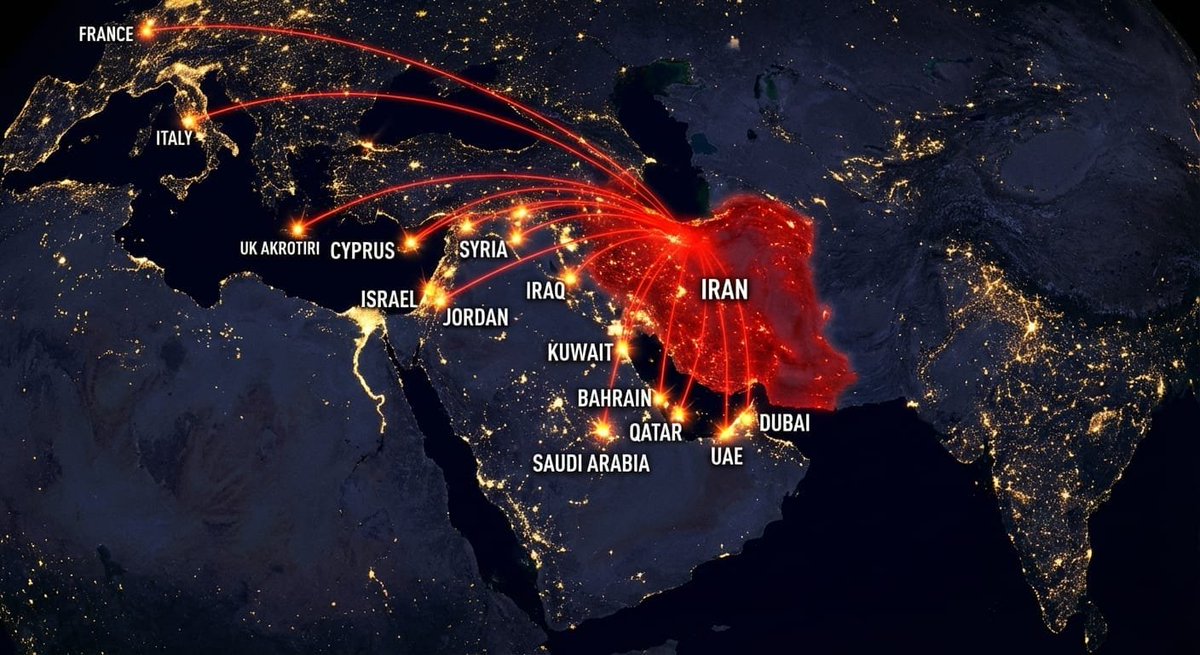

Die Straße von Hormuz, ein enger maritimer Engpass, entwickelt sich zunehmend zum Epizentrum einer globalen Wirtschaftskrise. Während sich die meisten Schlagzeilen auf militärische Entwicklungen konzentrieren, beobachten Marktteilnehmer aufmerksam die Schifffahrtswege. Das eskalierende Raketenrisiko, der Entzug der Versicherungsdeckung und die Unsicherheit der Marine schließen die Straße effektiv für kommerzielle Zwecke, selbst ohne formelle Anordnung. Diese betriebliche Beeinträchtigung einer wichtigen Transitroute für etwa 20% des weltweiten Ölverbrauchs und einen erheblichen Teil der LNG-Flüsse kündigt einen erheblichen „globalen Geldbörsen-Schock“ an, der die Rohölpreis-Aktion auf beispiellose Niveaus treiben könnte. Die Hormuz Meerenge Schließung hat weitreichende Konsequenzen.

Hormuz-Störung: Mehr als nur Öl

Die Straße von Hormuz, an ihrer engsten Stelle nur etwa 34 Kilometer breit, wickelt unter normalen Bedingungen etwa 20 Millionen Barrel pro Tag (bpd) Öl ab. Diese Zahl übertrifft die begrenzte Pipeline-Umgehungskapazität von rund 2,6 Millionen bpd bei Weitem, was bedeutet, dass es keine praktikable Alternativroute gibt, wenn eine anhaltende Beeinträchtigung eintritt. Die Anfälligkeit erstreckt sich gleichermaßen auf Erdgas, da ein Großteil des globalen LNG, einschließlich der meisten Katar-Exporte, diesen Korridor durchläuft. Sollten LNG-Verträge unter höherer Gewalt ausgesetzt und ein sicherer Transit unmöglich werden, werden Europa und Asien einem intensiven Wettbewerb um weniger Ladungen ausgesetzt sein, was eine Periode vertikaler Preissteigerungen einleitet.

Die eskalierende Zeitachse: Von beherrschbar zu gefährlich

Anfangs neigen Regierungen und Märkte dazu, Schocks wie diese zu absorbieren. Strategische Reserven und Pufferbestände bieten ein temporäres Polster. Eine längere Störung verwandelt jedoch eine Marktstörung in eine systemische Bedrohung:

- Produktionsregionen sehen sich Exportblockaden gegenüber Lagerkapazitätsproblemen ausgesetzt.

- Operative Produktionskürzungen werden unvermeidlich.

- Der Wettbewerb um Spotladungen intensiviert sich dramatisch.

- Fracht- und Versicherungskosten explodieren, was die Preiszuverlässigkeitsprämie in den Markt einpreist.

- Raffinerien und Versorgungsunternehmen betreiben panisches Bieten um verfügbare Lieferungen.

- Letztendlich tragen Verbraucher und Hersteller die Hauptlast durch steigende Kosten.

Diese Entwicklung zeigt, warum eine geopolitische Krise in Woche eins in Woche drei zu einer Haushaltskrise werden kann, die sich direkt auf jeden auswirkt, der für Kraftstoff, Strom, Lebensmittel, Transport und Kredit zahlt.

Ölpfad: 100 $ sind nur der Anfang

Da Brent bereits seit Jahresbeginn deutlich höher notiert, sind Diskussionen unter Analysten über Brent auf 100 $ und darüber hinaus, bei anhaltender Störung, nicht länger spekulativ. In schweren Blockadeszenarien werden ein Brent-Szenario von 120 $ oder sogar höhere Zahlen plausibel. Der Marktmechanismus ist klar: reduzierte physische Flüsse, eine höhere Kriegsrisikoprämie, erhöhte Versandkosten, geringere Lieferzuverlässigkeit und größere vorsorgliche Inventare tragen allesamt dazu bei, die Preise in die Höhe zu treiben. Selbst ohne unmittelbaren physischen Mangel kann die Zuverlässigkeitsprämie allein die Preise erheblich anheben, da Käufer in instabilen Versandumgebungen Sicherheit priorisieren. Dies bedeutet, dass die Kraftstoffpreise an den Zapfsäulen steigen können, noch bevor eine „Knappheits“-Erzählung im Mainstream ankommt. Die Rohölpreis-Aktion wird aufgrund dieser Faktoren aktuell höher bewertet.

Erdgas und Strom: Der stille Multiplikator

Während Rohöl die Schlagzeilen beherrscht, entstehen die langfristigen wirtschaftlichen Schäden oft durch LNG- und Stromrechnungen. Bleiben die Mengen aus Katar eingeschränkt und die Schifffahrtsrouten gefährlich, werden die Erdgasmärkte in Europa und Asien schnell enger. Dies führt zu erhöhten Strompreisen, reduzierten Margen für Industrieanwender und Kostenbelastungen für Sektoren wie Düngemittel und Chemikalien, was letztendlich die Lebensmittelversorgungsketten beeinträchtigt. Länder, die stark von LNG-Importen aus der Golfregion abhängig sind, werden vor schwierigen Entscheidungen stehen, einschließlich Rationierungsrisiken und Leistungsbilanzschocks, die ihre Währungen und Fiskalbilanzen schwächen könnten. Daher ist diese Situation nicht nur eine Geschichte des Nahen Ostens, sondern auch eine kritische Leistungsbilanz-Geschichte für einen erheblichen Teil Asiens.

Asien im Zentrum des Schocks

Ein Großteil des Hormuz-Rohöls ist für Asien bestimmt, wobei China, Indien, Japan und Südkorea wichtige Verbraucher sind. Eine anhaltende Störung betrifft daher nicht nur die regionalen Golfwirtschaften, sondern die Produktions- und Nachfrage-Engines der Weltwirtschaft. Japans Abhängigkeit von Rohöl aus dem Nahen Osten macht es anfällig für Energieinflation und Währungsabwertung. Der Industriesektor Südkoreas ist sowohl den Kraftstoff- als auch den Versandkosten ausgesetzt, was zu heftigen Reaktionen an den Aktienmärkten führen könnte. Indien leidet unter einem doppelten Schlag durch steigende Rohöl- und LNG-Preise. China würde, mit seinen enormen Importbedürfnissen, wahrscheinlich den Wettbewerb um alternative Ladungen intensivieren und die globalen Bilanzen weiter straffen. Dies zeigt, wie ein kritischer Engpassschock schnell zu einem weltweiten Wettbewerb um das marginale Angebot eskalieren kann.

Schifffahrt: Der unterschätzte Faktor

Die Auswirkungen auf die Schifffahrt werden oft unterschätzt, bis Verbraucher leere Regale und unterbrochene Zeitpläne sehen. Wenn große Linien die Passage aussetzen, Routen um Afrika ändern oder Buchungen pausieren, können sich die Reisezeiten um Wochen verlängern. Wenn die Kriegsrisikoversicherung entzogen oder stark eingeschränkt wird, können Reeder kommerziell nicht mehr operieren, was die Frachtraten dramatisch ansteigen lässt. Steigende Tagessätze für Supertanker führen zu höheren Kosten für Raffinerien, Distributoren, Einzelhändler und letztendlich für Konsumenten. Bleiben sowohl das Rote Meer als auch Hormuz beeinträchtigt, sieht sich die Welt einem doppelten Engpassdruck gegenüber, der zu einem Logistikschock mit erheblichen inflationären Auswirkungen führt. In diesem sich entwickelnden Szenario könnte beispielsweise der Stahl-Futures-Live-Markt auch indirekte Auswirkungen auf die Rohstofftransportkosten erfahren.

Inflation und Zentralbanken: Ein schwieriges Dilemma

Eine Beschleunigung der Energiepreise wird unweigerlich die Gesamtinflation in die Höhe treiben. Steigende Fracht- und Versicherungskosten könnten die Desinflation bei Kernwaren zum Stillstand bringen. Zunehmende Kriegunsicherheit wird Investitionen und Nachfrage schwächen. Dies schafft eine schwierige Situation für Zentralbanken: höhere Preise, schwächeres Wachstum und weniger Spielraum für schnelle Zinssenkungen. Das Argument „die Fed kann nicht retten“ gewinnt hier an Zugkraft, da politische Entscheidungsträger Gefahr laufen, ihre Inflationsglaubwürdigkeit zu verlieren, wenn sie zu früh senken, oder eine Wachstumsverlangsamung zu vertiefen, wenn sie zu lange warten. Diese Dynamik kann zu ungeordneten Märkten führen, in denen sowohl Inflations- als auch Rezessionshandel gleichzeitig florieren können. Der globale Inflations-Ölschock ist ein zentrales Anliegen.

Auswirkungen auf alle Anlageklassen

- Öl und Produkte: Bleiben strukturell gefragt, solange die Routenverlässigkeit beeinträchtigt ist.

- Erdgas und Strom: Wahrscheinlich schärfer und volatiler als Öl in importabhängigen Regionen.

- Gold: Profitiert von anhaltenden Konflikten, Inflationsängsten und politischer Unsicherheit; der Goldpreis live wird die erhöhte Nachfrage widerspiegeln.

- Forex: Dollar und andere sichere Häfen werden sich festigen; währungsimportierende Schwellenländerwährungen werden anfällig sein.

- Aktien: Verteidigungs- und ausgewählte Energieaktien können gut abschneiden; Transport-, Fluggesellschaften, zyklische Konsumgüter und zinssensitive Wachstumssektoren könnten leiden.

- Kredit: Wirkt als „Wahrheitsdetektor“. Sich ausweitende Spreads in Transport, Schwellenländern und energiesensitiven Sektoren signalisieren systemischen Stress.

- Krypto: Wird zunächst auf Liquiditätsstress reagieren. Wenn Öl und Renditen in einem risikofeindlichen Umfeld weiter steigen, könnte Krypto vor einem narrativ getriebenen Aufschwung einen erheblichen Abwärtstrend erleben. Zum Beispiel würde die Bitcoin-Volatilität mit Makro-Verschiebungen wahrscheinlich zunehmen.

Direkte Auswirkungen auf Ihr Portemonnaie

Wenn die Beeinträchtigung der Hormuz-Straße über einen kurzen Zeitraum hinausgeht, sind die Auswirkungen auf Haushalte vorhersehbar: Die Kraftstoffkosten steigen sofort, die Versandkosten erhöhen den Preis importierter Güter, die Strom- und Heizkosten steigen in gasgekoppelten Märkten, die Lebensmittelpreise steigen aufgrund erhöhter Transport- und Düngemittelkosten, Zinserleichterungen verzögern sich und die Realeinkommen werden gedrückt. Deshalb übertrifft das Narrativ „Krieg im Wasser“ die Kampfberichte in ihrer langfristigen Bedeutung.

Die nächsten zwei Wochen wie ein Profi lesen

Wichtige Indikatoren zur Beobachtung:

- Tatsächliche Schiffstransits und nicht nur offizielle Erklärungen. Achten Sie genau auf den Hormuz-Verkehr Null.

- Verfügbarkeit und Preisgestaltung der Kriegsrisikoversicherung.

- Lademuster und Stornierungen von LNG.

- Brent- und Gas-Spread-Verhalten jenseits der unmittelbaren Panik.

- Frachtraten auf kritischen Rohöl- und Containerrouten.

- Kredit-Spreads in der Schifffahrt, bei Fluggesellschaften und in importlastigen Volkswirtschaften.

- Kommunikation der Zentralbanken zum Inflationsrisiko, insbesondere da die Argumente, dass die Fed die Zinsen nicht senken kann, lauter werden.

Wenn sich diese Indikatoren insgesamt verschlechtern, handelt es sich nicht um einen kurzen Preisanstieg, sondern um den Beginn eines neuen Preisregimes. Die zentrale Frage des Marktes hat sich von „Gibt es Krieg?“ zu „Können sich Energie im kommerziellen Maßstab zuverlässig durch den engsten Engpass bewegen?“ geändert. Bleibt die Antwort „nicht zuverlässig“, wird die finanzielle Last auf alle fallen. Dies äußert sich in Hypotheken durch höhere Zinsen, in Lebensmitteln durch erhöhte Transportkosten, in Fabrikmargen durch explodierende Stromrechnungen, in Flugtickets durch Treibstoffzuschläge und im Haushaltsvertrauen aufgrund des anhaltenden Inflationsdrucks. Bomben mögen die Schlagzeilen beherrschen, aber das Wasser treibt die Rechnung.

Verwandte Artikel

- Rohölpreis-Volatilität: Geopolitische Risiken & Dynamik

- Hormuz-Schock: US-Kriegsrisikogarantien treffen London Insurance

- Goldpreis-Prognose: Geopolitische Risiken & Nächste Wochenwerte

- Bitcoin Volatilität: Makroliquidität & Politik treiben BTC

Häufig gestellte Fragen

Verwandte Analysen

Featured

FeaturedGriechenland belebt Zypern-Verteidigungsdoktrin: Iran-Kriegskarte

Griechenlands strategische Entscheidung, Marinegüter und F-16 nach Zypern zu entsenden, signalisiert eine tiefgreifende Verschiebung der Rolle des östlichen Mittelmeers im eskalierenden…

Featured

FeaturedIran-US Krieg: Weltmärkte bewerten nach "14 Ländern getroffen" neu

Eine dramatische Eskalation im Nahen Osten, bei der Iran Berichten zufolge Ziele in 14 Ländern angegriffen hat, hat die globalen Finanzmärkte schockiert und eine schnelle Neubewertung des…

Featured

FeaturedKeine Flüge: Flughäfen in Golfregion geschlossen, Luxus-Mobilität bricht zusammen

Die Störung großer Flughäfen in der Golfregion aufgrund des Iran-US-Krieges signalisiert eine grundlegende Verschiebung über reine Reiseunannehmlichkeiten hinaus und bewertet Öl, Gold, Forex,…

Featured

FeaturedÖl & Gold: Geopolitischer Schock bewertet Märkte neu

Die globalen Märkte bereiten sich auf erhöhte Volatilität vor, da ein energiegetriebener geopolitischer Schock die Prognosen neu gestaltet.