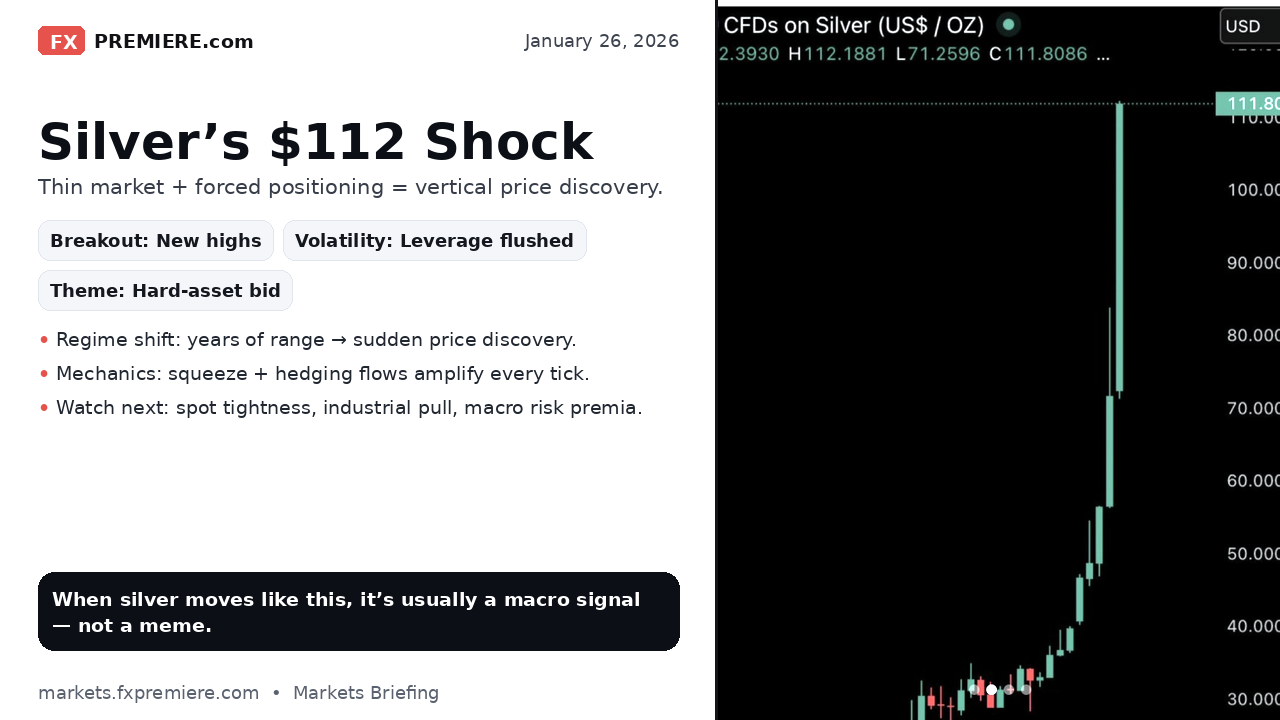

انتقلت الفضة من كونها معدنًا صناعيًا تقليديًا ضمن نطاق سعري محدد إلى أصل في الأزمات ذي سرعة عالية، حيث اختبرت مؤخرًا حاجز 112 دولارًا للأوقية في خطوة تشير إلى تغيير جوهري في النظام.

سرعة هذا الصعود هي السرد الأساسي. ضمن بيئة الاقتصاد الكلي الحالية، أظهرت تغذية سعر XAGUSD المباشر تقلبات توحي بتحرك قسري هائل في المراكز، وليس مجرد تكهنات فردية. يشهد المشاركون في السوق تضاعفًا شبه كامل في السعر خلال أسابيع قليلة، مما يفرض قبولًا عنيفًا لمناطق قيمة جديدة. بالنسبة لأولئك الذين يتابعون مخطط XAGUSD المباشر، تحول الاختراق الفني فوق حواجز المقاومة طويلة الأجل إلى 'انتقال فوري' للسعر، مدفوعًا بشخصية المعدن المزدوجة كتحوط نقدي ومدخل صناعي حاسم.

آليات الضغط الرأسي

هذا التحرك التاريخي في مخطط XAGUSD المباشر مدفوع بسلسلة تصفية سيولة كلاسيكية. تعتبر الفضة سوقًا ضحلة بشكل ملحوظ مقارنة بالذهب، وعندما ينكسر الربيع، غالبًا ما تكون النتائج غير خطية. أولاً، تجد مراكز البيع المكشوفة التي تراكمت خلال سنوات من التداول الجانبي نفسها محاصرة بدون سيولة للخروج. ومع وميض بيانات XAGUSD الفورية عند مستويات قياسية جديدة، يتحول التحوط الدلتا للتجار إلى عامل تسريع أحادي الاتجاه، مما يزيد من شدة الضغط.

علاوة على ذلك، يعكس السعر المباشر لـ XAGUSD تنافسًا بين المستهلكين الصناعيين. مع كون الفضة مكونًا حيويًا في الطاقة الشمسية والإلكترونيات وكهربة الشبكات، يُجبر المصنعون على تعديل تغطيتهم في فترة زمنية قصيرة. نظرًا لأن إنتاج الفضة هو في الغالب منتج ثانوي لتعدين النحاس والرصاص، فإن العرض غير مرن؛ الأسعار المرتفعة لا تؤدي فورًا إلى وصول أوقيات جديدة إلى السوق، مما يترك مخطط الفضة المباشر عرضة لتوسعات صعودية extreme.

الآثار الكلية والطلب الهيكلي

إذا استمر سلوك سعر الفضة في محاكاة أصل أزمات مدفوع بالزخم، فإنه غالبًا ما يسبق تحولات أوسع في النظام المالي العالمي. وفقًا لتحليل نظام الذهب والفضة الأخير، يتم غالبًا إعادة تسعير هذه المعادن عندما يبدأ المشاركون في السوق في التساؤل عن مخاطر التضخم النهائية أو المصداقية المؤسسية. بينما تظهر أنماط مخطط الفضة ظروف ذروة الشراء extreme، فإن الخلفية الهيكلية لعجز العرض وطلب الكهرباء تظل مستمرة.

إن السرد المباشر للفضة هو أيضًا تحذير بشأن السيولة الهشة. عندما يعاد تسعير سلعة حقيقية بهذه القوة، فإنه يفرض تعديلات شاملة عبر أسواق الأسهم والائتمان. نحن نشهد سيناريو حيث "يتصدر الذهب العناوين، لكن الفضة توفر القوة"، وهو موضوع شائع عندما يصبح الرافعة المالية هي المحرك الأساسي لحركة الأسعار. يجب على المتداولين الذين يراقبون سعر الفضة الآن تحديد ما إذا كان السوق يمكنه الحفاظ على هذا الاختراق أو ما إذا كان حدث ارتداد نحو المتوسط يلوح في الأفق.

توقعات 2026: ثلاثة أسئلة حاسمة

مع تقدمنا نحو الربع الأول من عام 2026، تعتمد ديمومة هذه الحركة على ثلاثة عوامل:

- الاحتفاظ بالمراكز: هل يحافظ السوق على القبول فوق المقاومة السابقة، أم سنرى تصفية تعود إلى نطاق 80-90 دولارًا؟

- المرونة الصناعية: هل يستمر تسارع بناء الطاقة الشمسية والتصنيع عالي المواصفات في دعم الاستهلاك عند هذه المستويات المرتفعة؟

- علاوة مخاطر الاقتصاد الكلي: هل تستمر الفضة في التداول كنسخة عالية المخاطر من نظام الملاذ الآمن للذهب؟

الخلاصة: الفضة لا تهمس؛ بل تنفجر. عندما يبدأ معدن ممل بالتداول كأصل أزمة، فهذه إشارة إلى أن زنبرك الاقتصاد الكلي كان مشدودًا أكثر بكثير مما أدركه الإجماع.