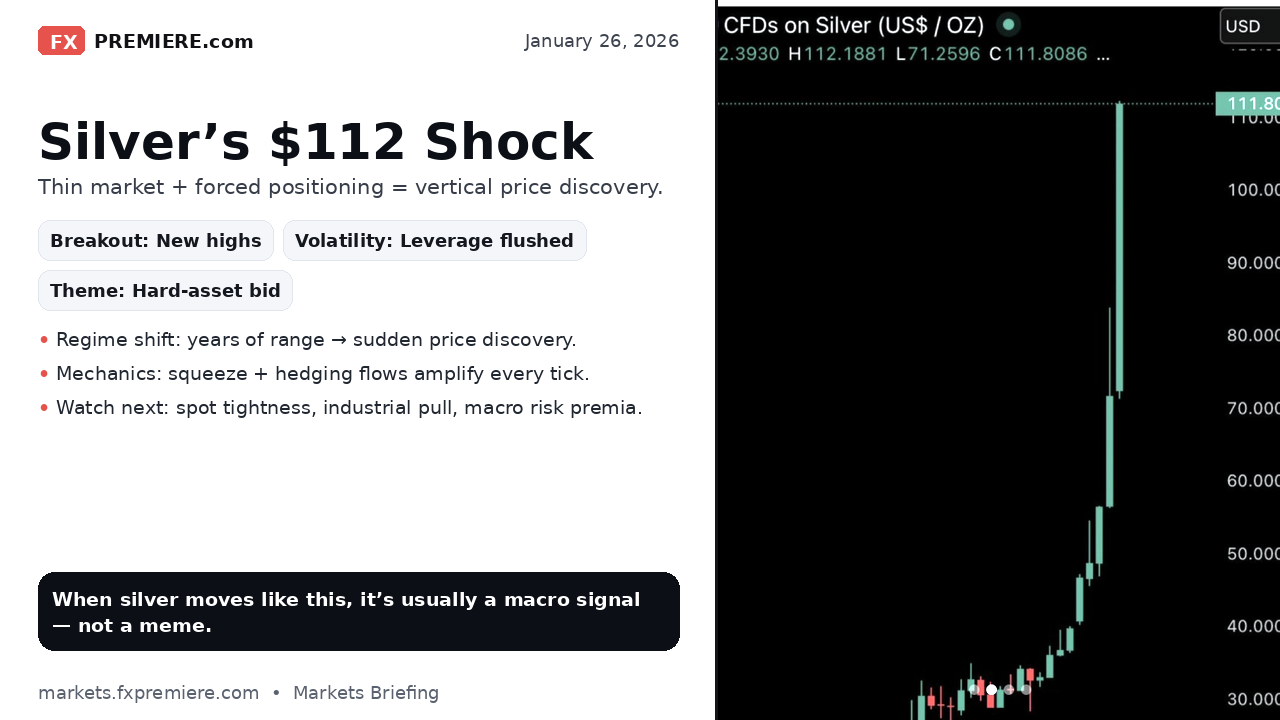

Gümüş, geleneksel olarak sınırlı bir endüstriyel metalden yüksek hızlı bir kriz varlığına dönüştü ve yakın zamanda ons başına 112 dolar eşiğini şokla test ederek temel bir rejim değişikliğine işaret eden bir hareket sergiledi.

Bu yükselişin hızı birincil anlatıdır. Mevcut makro ortamda, XAGUSD canlı fiyat akışı, basit perakende spekülasyonundan ziyade büyük bir zorunlu konumlandırma hareketini düşündüren bir oynaklık göstermiştir. Piyasa katılımcıları, haftalar içinde fiyatta neredeyse iki katına çıkan bir artışa tanık oluyor ve yeni değer alanlarının şiddetli bir şekilde kabul edilmesini zorluyor. XAGUSD canlı grafiğini takip edenler için, uzun vadeli direnç kapılarının üzerindeki teknik kırılım, metalin hem parasal bir koruma hem de kritik bir endüstriyel girdi olarak ikili kişiliği tarafından körüklenen bir fiyat 'ışınlanmasına' dönüştü.

Dikey Bir Sıkışmanın Mekaniği

XAGUSD canlı grafiğindeki bu tarihi hareket, klasik bir likidite çağlayanı tarafından yönlendiriliyor. Gümüş, altına kıyasla dikkat çekici derecede sığ bir piyasadır ve yay gerildiğinde sonuçlar genellikle doğrusal değildir. İlk olarak, yıllarca süren yatay hareket sırasında biriken kısa pozisyonlar, çıkış likiditesi olmadan tuzağa düşürüldü. XAGUSD gerçek zamanlı verileri yeni zirveleri gösterdiğinde, bayi delta-hedge'i tek yönlü bir hızlandırıcıya dönüşerek sıkışmayı daha da sıkılaştırıyor.

Ayrıca, XAGUSD canlı oranı endüstriyel tüketiciler arasında bir kargaşayı yansıtıyor. Gümüş, güneş enerjisi, elektronik ve şebeke elektrifikasyonunda hayati bir bileşen olduğundan, üreticiler kapsama alanlarını sıkışık bir pencerede ayarlamak zorunda kalıyorlar. Gümüş üretimi büyük ölçüde bakır ve kurşun madenciliğinin bir yan ürünü olduğundan, arz esnek değildir; daha yüksek fiyatlar hemen piyasaya yeni ons getirmez ve gümüş canlı grafiğini aşırı yukarı uzantılara karşı savunmasız bırakır.

Makro Etkileri ve Yapısal Talep

Eğer gümüş fiyatı davranışı, momentum odaklı bir kriz varlığına benzer şekilde devam ederse, genellikle küresel finansal sistemde daha geniş değişiklikleri önceler. Yakın tarihli Altın ve Gümüş Rejim Analizimize göre, piyasa katılımcıları terminal enflasyon risklerini veya kurumsal güvenilirliği sorgulamaya başladıklarında bu metaller genellikle yeniden fiyatlandırılır. Gümüş grafiği desenleri aşırı aşırı alım koşullarını gösterse de, arz açıkları ve elektrifikasyon talebinin yapısal arka planı yapışkanlığını koruyor.

Gümüş canlı anlatısı aynı zamanda kırılgan likidite hakkında bir uyarıdır. Gerçek bir emtia bu kadar şiddetli bir şekilde yeniden fiyatlandığında, hisse senedi ve kredi piyasalarında aşağı yönlü ayarlamaları zorlar. "Altın manşetlerde, ancak gümüş şiddeti sağlıyor" senaryosu görüyoruz, kaldıraç fiyat hareketinin ana itici gücü haline geldiğinde yaygın bir tema. Gümüş fiyatını izleyen yatırımcılar şimdi piyasanın bu kırılımı sürdürüp sürdüremeyeceğini veya bir ortalamaya geri dönüş olayının yaklaşıp yaklaşmadığını belirlemelidir.

2026 Görünümü: Üç Kritik Soru

2026'nın ilk çeyreğine doğru ilerlerken, bu hareketin kalıcılığı üç faktöre bağlıdır:

- Konumlandırma Tutma: Piyasa önceki direncin üzerinde kabulü sürdürecek mi, yoksa 80-90 dolar aralığına doğru bir tasfiye mi göreceğiz?

- Endüstriyel Esneklik: Güneş enerjisi kurulumları ve yüksek özellikli üretimin hızı, tüketimi bu yüksek seviyelerde sürdürecek mi?

- Makro Risk Primleri: Gümüş, Altın güvenli liman rejiminin yüksek beta versiyonu olarak işlem görmeye devam edecek mi?

Sonuç: Gümüş fısıldamaz; patlar. Sıkıcı bir metal, kriz varlığı gibi işlem görmeye başladığında, makro yayının konsensüsün fark ettiğinden çok daha sıkı sarıldığına dair bir sinyaldir.

- Altın ve Gümüş Rejimi Alım Satımı: Makro Değişkenlerin Ötesinde

- Altın Stratejisi: 5.000 Doların Üzerinde Güvenli Liman Rejimi Hızlanıyor