Der Wandel in der globalen Marktdynamik zeigte sich nach einer entscheidenden geopolitischen Schlagzeile bezüglich eines Grönland-„NATO-Rahmenwerks“ deutlich. Dieses einzelne Ereignis veränderte die Risikobereitschaft bei Aktien, Zinsraten und digitalen Vermögenswerten innerhalb von Minuten und bewies, dass Geopolitik kein Hintergrundrauschen mehr ist – sie ist der primäre Treiber des aktuellen Marktregimes.

Die Grönland-Narrative: Die Risikoprämie neu kalibrieren

Die Ankündigung der Trump-Administration bezüglich eines Rahmenabkommens für Grönland nach Treffen mit der NATO-Führung löste eine sofortige Neupreisgestaltung über alle Anlageklassen hinweg aus. Die zentrale Interpretation für Trader war eine Reduzierung der europäischen Zolldrohungen und kurzfristiger Eskalationsrisiken. In diesem Umfeld, wenn die Unsicherheit abnimmt, komprimiert sich der Unsicherheitsabschlag oder die „Risikoprämie“ schnell.

Dies führte zu einer koordinierten, aber nuancierten Marktbewegung: Aktien stiegen, Renditen sanken und Kryptowährungen legten zu. Die Performance von Gold gegenüber Silber verdeutlichte jedoch, dass der Markt, obwohl das Risiko „günstiger“ wurde, noch weit von einem Zustand der völligen Entspannung entfernt ist.

Aktien und Gewinne: Erleichterung über Fundamentaldaten

Die Rallye der großen US-Indizes war weniger auf eine plötzliche Verschiebung der Unternehmensfundamentaldaten zurückzuführen als vielmehr auf ein „makroökonomisches Entlastungsgeschäft“. Die Indizes schlossen deutlich höher, da der Markt „weniger Chaos als befürchtet“ einpreiste.

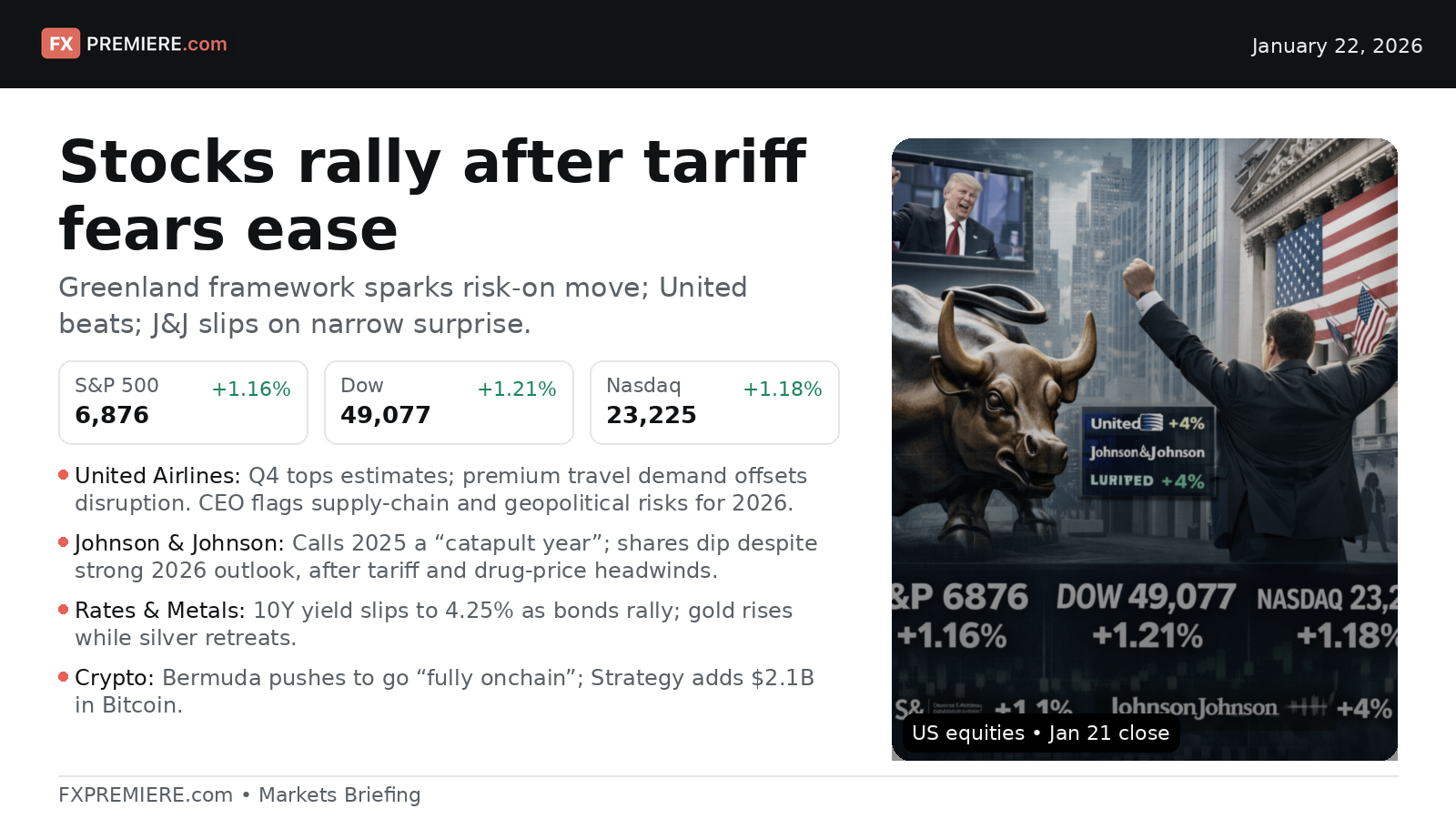

- S&P 500: 6.876 (+1,16 %)

- Dow Jones: 49.077 (+1,21 %)

- Nasdaq 100: 23.225 (+1,18 %)

Unternehmenssignale untermauerten dieses komplexe Bild. Während United Airlines (UAL) die Erwartungen aufgrund der starken Reisenachfrage übertraf, bleibt die Führung vorsichtig hinsichtlich der Spannungen in der Lieferkette im Jahr 2026. Ähnlich betonte Johnson & Johnson (JNJ) die Auswirkungen von Zöllen und Preisobergrenzen, was darauf hindeutet, dass die Märkte „gute“ Ergebnisse nicht mehr isoliert belohnen, sondern eine Leistung, die einen hohen Unsicherheitsschwellenwert übertrifft.

Anleihen: Renditen signalisieren weniger Schocks

Die Rendite 10-jähriger US-Staatsanleihen sank auf 4,25 %, eine Bewegung, die typischerweise mit Käufen als sicherer Hafen verbunden ist. In diesem spezifischen Kontext deutet jedoch ein Rückgang der Renditen bei gleichzeitig steigenden Aktien darauf hin, dass Absicherungen gegen Extremrisiken reduziert werden. Der Markt feiert nicht unbedingt eine Expansion; er preist eine geringere Wahrscheinlichkeit unmittelbarer systemischer Schocks ein.

Metalle-Divergenz: Gold als strukturelle Versicherung

Ein auffälliges Ergebnis der jüngsten Sitzung war, dass Gold ($4.837, +1,58 %) zulegte, während Silber ($93,20, -1,61 %) fiel. In einem traditionellen Risikobereitschaftsumfeld hätte Gold nachgeben sollen. Seine Widerstandsfähigkeit deutet darauf hin, dass die „Versicherungsnachfrage“ struktureller Natur bleibt. Silber, das als Beta-intensiver Industriehybrid fungiert, litt, da Trader volatile Anlagen de-leveragierten, während sie eine Core-Absicherung in Gold beibehielten. Dies ist ein klassisches Symptom eines fragmentierten Risikobandes.

Krypto-Institutionalisierung und geopolitische Verschiebungen

Bitcoin (BTC) näherte sich erneut der Marke von 90.000 US-Dollar, gestützt durch eine Mischung aus Makro-Entlastung und Nachrichten über institutionelle Akzeptanz. Von Bermudas Schritt, „vollständig on-chain“ zu gehen, bis hin zu massiven Bilanzaufstockungen durch große Unternehmensakteure verlagert sich die Erzählung von der Kleinanlegerspekulation hin zu institutionellen Signalen. Der Markt betrachtet digitale Vermögenswerte zunehmend durch die Brille von Souveränitäts- und Bilanzverhalten.

Der KI-Energie-Nexus und politische Intervention

Jenseits der unmittelbaren Schlagzeilen finden strukturelle Veränderungen im Energiesektor statt. Japans Wiederinbetriebnahme von Kernreaktoren unterstreicht eine globale Realität: KI und das Wachstum von Rechenzentren machen Energie zu einer strategischen Engstelle. Gleichzeitig werden innenpolitische Risiken – von vorgeschlagenen Obergrenzen für Kreditkarten-APR bis hin zu Beschränkungen für institutionelle Wohnungskäufe – zu direkten Einflussfaktoren auf Verbraucherkredite und Immobilienbewertungen.

Im Januar 2026 müssen Trader erkennen, dass sich die Regeln geändert haben. Geopolitische Schlagzeilen haben jetzt das gleiche Gewicht wie CPI-Veröffentlichungen, und Entlastungsrallyes sind oft nur das Aufatmen des Marktes und keine Aufforderung zu nachhaltigem Wachstum.