Sự thay đổi trong động lực thị trường toàn cầu đã được thể hiện rõ ràng sau một tin tức địa chính trị then chốt liên quan đến “Khuôn khổ NATO” của Greenland. Sự kiện đơn lẻ này đã tái định hình khẩu vị rủi ro trên cổ phiếu, lãi suất và tài sản kỹ thuật số chỉ trong vài phút, chứng minh rằng địa chính trị không còn là yếu tố nhiễu mà là động lực chính của chế độ thị trường hiện tại.

Câu chuyện Greenland: Tái thiết lập Phần bù Rủi ro

Thông báo từ chính quyền Trump về một khuôn khổ thỏa thuận cho Greenland sau các cuộc họp với lãnh đạo NATO đã kích hoạt việc định giá lại tài sản chéo ngay lập tức. Giải thích cốt lõi cho các nhà giao dịch là giảm các mối đe dọa thuế quan của châu Âu và rủi ro leo thang trong ngắn hạn. Trong môi trường này, khi sự bất ổn giảm, chiết khấu bất ổn hoặc “phần bù rủi ro” sẽ giảm nhanh chóng.

Điều này dẫn đến một động thái thị trường phối hợp nhưng có sắc thái: cổ phiếu tăng vọt, lợi suất giảm và tiền điện tử phục hồi. Tuy nhiên, hiệu suất của vàng so với bạc đã làm nổi bật rằng, mặc dù rủi ro trở nên “rẻ hơn”, nhưng thị trường vẫn còn xa trạng thái hoàn toàn yên bình.

Cổ phiếu và Thu nhập: Giảm căng thẳng hơn là Các yếu tố cơ bản

Sự phục hồi của các chỉ số chính của Mỹ không phải do sự thay đổi đột ngột trong các yếu tố cơ bản của doanh nghiệp mà là một giao dịch “giảm căng thẳng vĩ mô”. Các chỉ số đóng cửa cao hơn đáng kể khi thị trường định giá “ít hỗn loạn hơn dự kiến”.

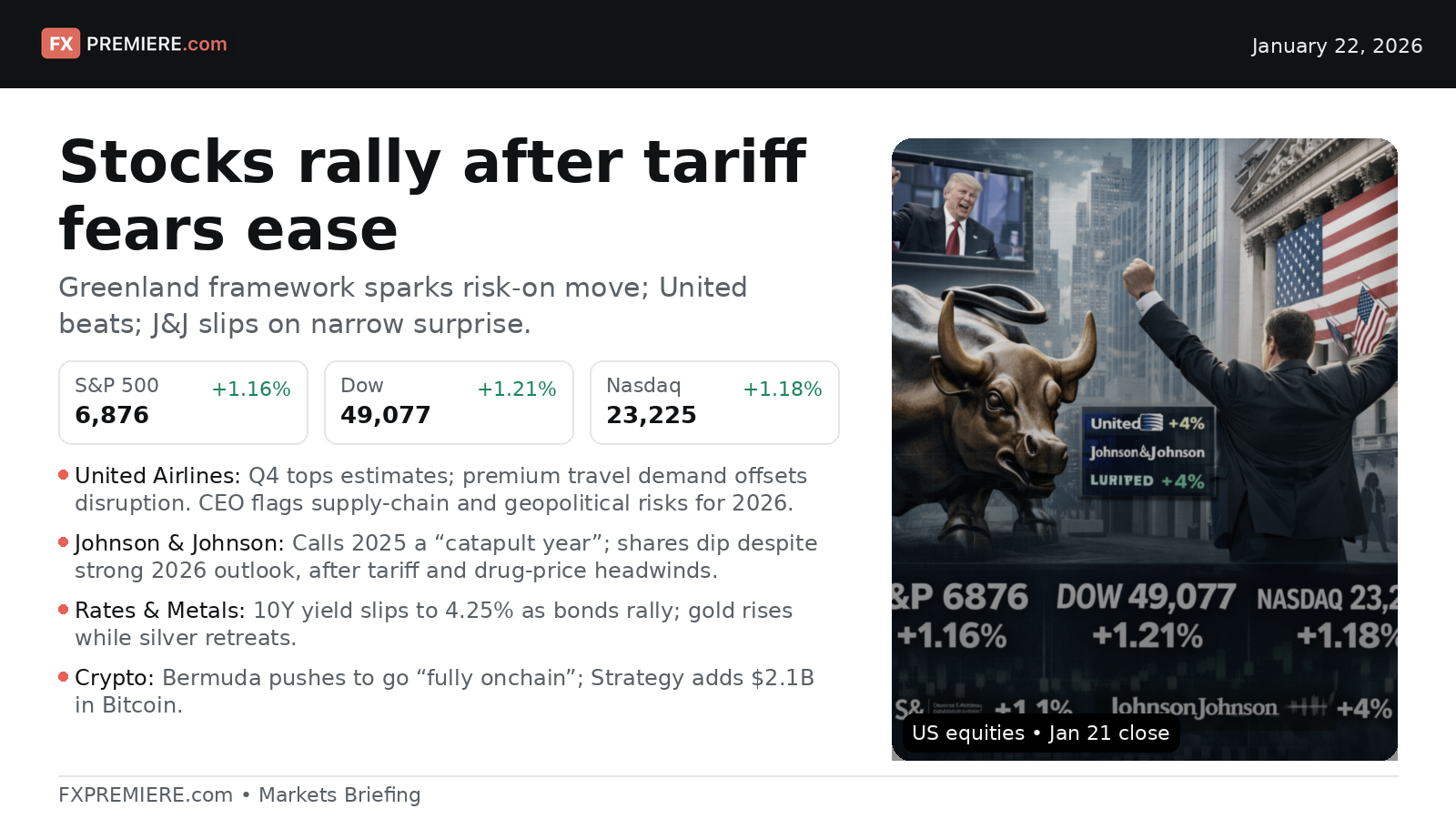

- S&P 500: 6.876 (+1.16%)

- Dow Jones: 49.077 (+1.21%)

- Nasdaq 100: 23.225 (+1.18%)

Các tín hiệu doanh nghiệp củng cố bối cảnh phức tạp này. Mặc dù vượt qua ước tính nhờ nhu cầu du lịch mạnh mẽ, nhưng ban lãnh đạo vẫn thận trọng về căng thẳng chuỗi cung ứng năm 2026. Tương tự, đã nhấn mạnh tác động của thuế quan và mức trần giá, cho thấy rằng thị trường không còn đánh giá cao các kết quả “tốt” một cách riêng lẻ mà là hiệu suất vượt qua ngưỡng bất ổn cao.

Thu nhập cố định: Lợi suất báo hiệu ít cú sốc hơn

Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đã giảm xuống 4.25%, một động thái thường liên quan đến việc mua vào tài sản an toàn. Tuy nhiên, trong bối cảnh cụ thể này, lợi suất giảm cùng với cổ phiếu tăng cho thấy sự giảm hedging rủi ro đuôi (tail-risk). Thị trường không nhất thiết ăn mừng sự mở rộng; nó đang định giá thấp hơn khả năng xảy ra các cú sốc hệ thống ngay lập tức.

Sự phân kỳ của kim loại: Vàng như bảo hiểm cấu trúc

Một điểm đáng chú ý từ phiên giao dịch gần đây là Vàng (4.837 USD, +1.58%) tăng trong khi Bạc (93.20 USD, -1.61%) giảm. Trong môi trường rủi ro tăng truyền thống, vàng lẽ ra phải suy yếu. Sự kiên cường của nó cho thấy “nhu cầu bảo hiểm” vẫn mang tính cấu trúc. Bạc, hoạt động như một kim loại công nghiệp lai có beta cao, đã bị ảnh hưởng khi các nhà giao dịch giảm đòn bẩy từ các tài sản biến động hơn trong khi vẫn duy trì một hàng rào phòng ngừa rủi ro cốt lõi bằng vàng. Đây là một triệu chứng cổ điển của một diễn biến rủi ro bị phân mảnh.

Sự thể chế hóa tiền điện tử và thay đổi địa chính trị

Bitcoin (BTC) đã trở lại mức 90.000 USD, được hỗ trợ bởi sự kết hợp giữa giảm căng thẳng vĩ mô và tin tức về việc áp dụng của tổ chức. Từ việc Bermuda chuyển sang “hoàn toàn trên chuỗi” đến việc bổ sung bảng cân đối kế toán lớn từ các tập đoàn lớn, câu chuyện đang chuyển từ đầu cơ bán lẻ sang tín hiệu của tổ chức. Thị trường ngày càng nhìn nhận tài sản kỹ thuật số qua lăng kính hành vi của chính phủ và bảng cân đối kế toán.

Mối liên kết AI-Năng lượng và Can thiệp chính sách

Ngoài các tiêu đề tức thời, các thay đổi cơ cấu đang diễn ra trong lĩnh vực năng lượng. Việc Nhật Bản khởi động lại các lò phản ứng hạt nhân nhấn mạnh một thực tế toàn cầu: sự phát triển của AI và trung tâm dữ liệu đang biến năng lượng thành một hạn chế chiến lược. Đồng thời, các rủi ro chính sách trong nước – từ các đề xuất giới hạn APR của thẻ tín dụng đến các hạn chế đối với việc mua nhà ở của tổ chức – đang trở thành đầu vào trực tiếp vào tín dụng tiêu dùng và định giá bất động sản.

Khi chúng ta điều hướng tháng 1 năm 2026, các nhà giao dịch phải nhận ra rằng các quy tắc đã thay đổi. Các tiêu đề địa chính trị hiện mang trọng lượng tương đương với các báo cáo CPI, và các đợt phục hồi giảm căng thẳng thường chỉ là thị trường thở phào nhẹ nhõm hơn là lời kêu gọi tăng trưởng bền vững.