一份令人瞩目的一年期业绩快照给全球投资者带来了严峻的现实:白银正式超越了所有主要资产类别,录得惊人的155.8%涨幅,而传统股票基准和能源合约则滞后。这不仅仅是波动性飙升;这是市场叙事之上的实物稀缺性的根本性重新定价。

大宗商品大分化:白银与世界

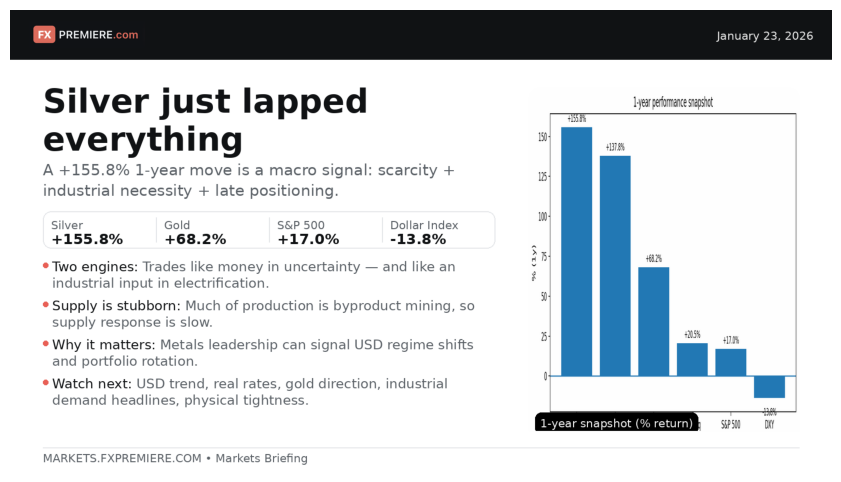

截至2026年1月下旬,年度回报排行榜显示大量资金流入实物资产。白银以+155.8%领跑,铂金(+137.8%)和黄金(+68.2%)紧随其后,其表现远超纳斯达克(+20.5%)和标普500指数(+17.0%)。相反,传统的周期性引擎正在熄火;美元指数下跌13.8%,而WTI原油也下跌超过22%。

多年来,白银一直是金属综合体的“被遗忘的表亲”——被认为波动性太大而无法持有,也太难以解释。正是这种被低估和忽视的时期,使得当前的走势势不可挡。市场终于意识到,白银并非单一交易,而是两种截然不同的宏观力量叠加在一起。

1. 硬货币对冲

当政策可信度受到质疑以及地缘政治成为日常风险因素时,投资者会转向硬质抵押品。虽然黄金是主要的保险买入,但白银则充当高贝塔的跟进者。当人们对法定货币体系的信心开始动摇时,它就像货币一样进行交易。

2. 电气化的工业支柱

与以珠宝为主的金属不同,白银是一种关键的工业投入品。作为地球上最好的导电体,它被嵌入现代生活的基础设施中。从太阳能电池板和数据中心到电动汽车电网和高可靠性连接器,白银需求已从可选变为基础。

供应紧缩:为何这种走势可以延续

大多数大宗商品多头只关注需求,但真正的优势在于理解供应响应。白银供应出了名的顽固,因为很大一部分产量是铅、锌和铜矿的副产品。即使价格飙升,产量也无法简单地“开启”。

当需求收紧,实物库存减少时,市场平衡账本的唯一机制就是价格。高价必须限制需求并迫使空头重新定位,这常常导致我们现在看到的巨大挤压。这与我们之前认定为2026年关键趋势的凸性宏观对冲动态有关。

跨资产影响:超越金属

白银的主导地位是更广泛市场变化的预兆:

- 外汇动态: 美元下跌的环境使白银成为天然受益者。当美元指数下跌而金属价格飙升时,这证实了结构性宏观转变,而非暂时性噪音。

- 股票 vs. 实物资产: 优异表现的幅度提醒我们,即使在适度的股票上涨中,实物资产也能主导投资组合。

- 能源脱钩: 随着原油下跌和白银上涨,市场表明能源是周期性的,而金属已成为结构性的。

- 加密货币比较: 白银表现优于相对平稳的比特币,这削弱了“仅限数字”的稀缺性叙事,证明实物抵押品在不稳定的政权中仍然具有举足轻重的分量。

白银之所以如此波动,不是因为市场过早,而是因为市场对结构性工业需求和硬抵押品日益增长的溢价反应迟钝。

投资者清单:追踪动量

要确定此轮上涨是否还有更多空间,交易者应关注:

- 美元趋势(DXY)作为主要的顺风推动因素。

- 实际利率和持有非收益资产的“机会成本”。

- 黄金的趋势,因为它通常充当白银增幅的先行指标。

- 有关太阳能和数据中心建设的新闻。

- 实物交割压力和交易所库存下降。

相关阅读:

- 黄金价格分析:保险需求与实际收益驱动因素

- 白银凸性:2026年高贝塔区间波动的交易

- WTI原油分析:为何现货价格需要资产负债表验证