一年的驚人表現快照向全球投資者發出了嚴峻的現實檢視:白銀已正式超越所有主要資產類別,錄得驚人的155.8%漲幅,而傳統股票基準和能源合約卻落後。這不僅僅是波動性飆升;更是實物稀缺性對市場敘事的根本性重新定價。

大宗商品分化:白銀 vs. 全球市場

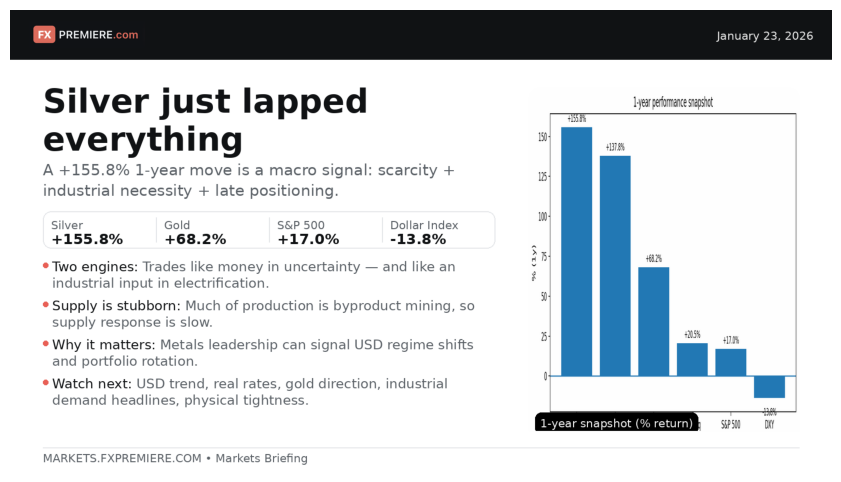

截至2026年1月下旬,年度回報排行榜顯示資金大量輪動至實物資產。白銀以+155.8%領跑,鉑金(+137.8%)和黃金(+68.2%)緊隨其後,其表現遠超納斯達克(+20.5%)和標準普爾500指數(+17.0%)。相反,傳統的週期性引擎卻步履維艱;美元指數下跌13.8%,而西德克薩斯中質原油(WTI Crude Oil)則暴跌超過22%。

白銀多年來一直是金屬領域「被遺忘的表親」——被認為波動過大而不宜持有,且難以解釋。正是這段被低估和忽略的時期,使得當前的漲勢勢不可擋。市場終於意識到,白銀不僅僅是一項交易,而是兩種獨立的宏觀力量疊加在一起。

1. 硬通貨避險

當政策信譽受到質疑且地緣政治成為日常風險因素時,投資者會尋求實物抵押品。雖然黃金是主要的避險保障,但白銀則充當高貝塔的後續追蹤。當對法定貨幣制度的信心開始動搖時,它就會像貨幣一樣交易。

2. 電氣化的工業支柱

與主要用於珠寶的金屬不同,白銀是一種關鍵的工業投入品。作為地球上最佳的導電體,它嵌入現代生活的基礎設施中。從太陽能電池板和數據中心,到電動車電網和高可靠性連接器,白銀的需求已從可選變為基礎性。

供應緊縮:此漲勢何以持續

大多數大宗商品多頭只關注需求,但真正的優勢在於理解供應反應。白銀供應以其頑固性著稱,因為很大一部分產量是鉛、鋅和銅礦開採的副產品。即使價格飆升,產量也無法簡單地「開啟」。

當需求收緊且實物庫存減少時,市場平衡帳戶的唯一機制就是價格。高價格必須限制需求並迫使空頭重新定位,這往往導致我們現在所看到的大規模擠壓。這與我們之前認定為2026年關鍵趨勢的凸性宏觀避險動態有關。

跨資產影響:超越金屬本身

白銀的主導地位預示著更廣泛的市場轉變:

- 外匯動態:美元下跌的環境使得白銀成為天然的受益者。當美元指數(DXY)下跌而金屬飆升時,這證實了結構性的宏觀轉變,而非暫時性雜音。

- 股票與實物資產:優異表現的幅度提醒我們,即使在股票溫和上漲期間,實物資產仍能在投資組合中佔據主導地位。

- 能源脫鉤:隨著原油下跌和白銀上漲,市場預示著能源是週期性的,而金屬已成為結構性的。

- 加密貨幣比較:白銀表現優於相對平穩的比特幣,削弱了「僅限數字」的稀缺性敘事,證明實物抵押品在不穩定政權中仍具有舉足輕重的地位。

白銀之所以如此波動,不是因為市場過早反應;而是因為市場對結構性工業需求和實物抵押品日益增長的溢價反應遲鈍。

投資者核對清單:追蹤動能

為了判斷此次反彈是否還有更多上漲空間,交易者應監測:

- 美元趨勢(DXY)作為主要的順風推動因素。

- 實際利率和持有非收益資產的「機會成本」。

- 黃金趨勢,因為它通常作為白銀增長的領先指標。

- 有關太陽能和數據中心建設的新聞頭條。

- 實物交割壓力及交易所庫存的減少。

相關閱讀:

- 黃金價格分析:保險需求與實際收益率驅動因素

- 白銀凸性:2026年高貝塔區間動態交易

- WTI原油分析:為何現貨價格需要資產負債表驗證